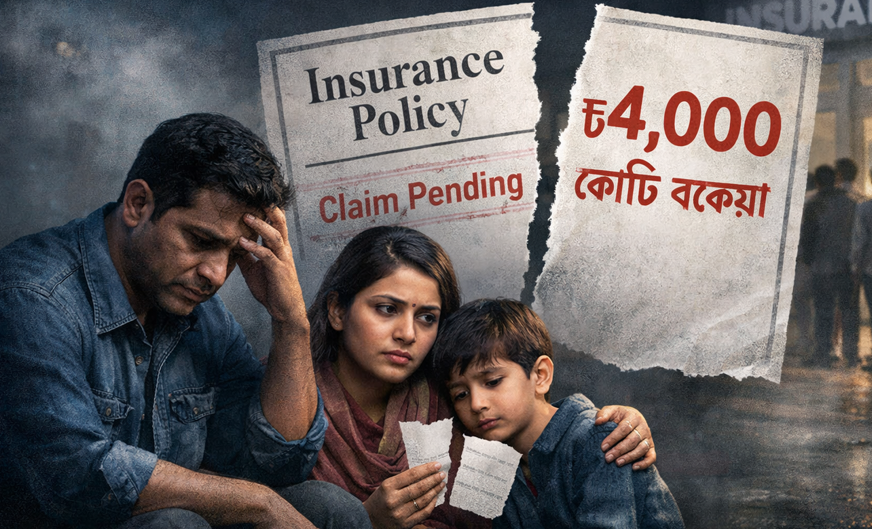

বিমায় আস্থা সংকট: ১২ লাখ গ্রাহকের ৪ হাজার কোটি টাকার দাবি বকেয়া

- সংবাদ প্রকাশের সময় : ১২:৪৩:২৭ পূর্বাহ্ন, মঙ্গলবার, ২১ এপ্রিল ২০২৬ ২৫ বার পড়া হয়েছে

বিপদের সময় ভরসার জায়গা হওয়ার কথা বিমা। কিন্তু বাংলাদেশে সেই চিত্র উল্টো—আস্থার প্রতীক হওয়ার বদলে এটি এখন অনেকের কাছে উদ্বেগের কারণ। জীবন বিমা কোম্পানিগুলোর বড় অংশই গ্রাহকদের দাবি পরিশোধে ব্যর্থ হওয়ায় খাতজুড়ে তৈরি হয়েছে গুরুতর সংকট।

২০২৫ সালের শেষে দেখা যায়, প্রায় ১২ লাখ গ্রাহকের ৪ হাজার ৪০৩ কোটি টাকার বেশি বিমা দাবি বকেয়া পড়ে আছে। প্রতিবছরই এই বকেয়ার পরিমাণ বাড়ছে, যা পুরো বিমা খাতের জন্য এক ধরনের অশনিসংকেত।

তথ্য বলছে, ২০২৫ সালে গ্রাহকরা মোট ১৩ হাজার ১৫৮ কোটি টাকার দাবি উত্থাপন করলেও কোম্পানিগুলো পরিশোধ করেছে মাত্র ৮ হাজার ৭৫৪ কোটি টাকা। মোট ২৮ লাখের বেশি গ্রাহকের মধ্যে প্রায় ১১ লাখ ৮৫ হাজার গ্রাহক তাদের প্রাপ্য পাননি—যা মোট দাবির ৪১ দশমিক ৬৯ শতাংশ।

এ অবস্থার জন্য শুধু দাবি পরিশোধে ব্যর্থতাই নয়, বরং আইন লঙ্ঘন করে অতিরিক্ত ব্যয়ও দায়ী। দেশে কার্যরত ৩৫টি বেসরকারি জীবন বিমা কোম্পানির মধ্যে ২০টিই ২০২৫ সালে ব্যবস্থাপনা খাতে নির্ধারিত সীমার বাইরে খরচ করেছে। অভিযোগ রয়েছে, কিছু কোম্পানি গ্রাহকদের দাবি পরিশোধে হয়রানিও করছে।

সবচেয়ে খারাপ অবস্থায় রয়েছে ফারইস্ট ইসলামী লাইফ ইন্স্যুরেন্স। এককভাবে প্রতিষ্ঠানটিতেই ৩ হাজার ২২৭ কোটি টাকার বেশি দাবি বকেয়া, যা পুরো খাতের প্রায় ৭০ শতাংশ। কোম্পানিটির ক্ষেত্রে প্রায় ৯৪ শতাংশ দাবিই পরিশোধ হয়নি।

এ তালিকায় আরও রয়েছে পদ্মা ইসলামী লাইফ, সানফ্লাওয়ার লাইফ, প্রোগ্রেসিভ লাইফ ও ডেল্টা লাইফসহ বেশ কয়েকটি প্রতিষ্ঠান, যেখানে উল্লেখযোগ্য পরিমাণ দাবি বকেয়া পড়ে আছে। এমনকি রাষ্ট্রায়ত্ত জীবন বীমা কর্পোরেশন ও বিদেশি কোম্পানি মেটলাইফেও কিছু বকেয়া দাবি রয়েছে, যদিও তাদের পরিশোধের হার তুলনামূলক বেশি।

অন্যদিকে, পাঁচটি কোম্পানি শতভাগ দাবি পরিশোধ করে ইতিবাচক দৃষ্টান্ত স্থাপন করেছে। এগুলো হলো আকিজ তাকাফুল লাইফ, আলফা লাইফ, লাইফ ইন্স্যুরেন্স কর্পোরেশন অব বাংলাদেশ, মার্কেন্টাইল ইসলামী লাইফ ও সোনালী লাইফ।

বিশেষজ্ঞরা বলছেন, গুটিকয়েক সমস্যাগ্রস্ত কোম্পানির কারণে পুরো খাতের ভাবমূর্তি ক্ষতিগ্রস্ত হচ্ছে। এতে মানুষের বিমার প্রতি আগ্রহ কমে যাচ্ছে, প্রিমিয়াম প্রবৃদ্ধিও থমকে আছে। ফলে সংকট আরও গভীর হচ্ছে।

খাত সংশ্লিষ্টদের মতে, দ্রুত কঠোর নজরদারি ও জবাবদিহিতা নিশ্চিত না হলে এই আস্থাহীনতা আরও বাড়বে, যা ভবিষ্যতে বিমা খাতের জন্য বড় ঝুঁকি হয়ে দাঁড়াতে পারে।

নিউজটি শেয়ার করুন